Nýársbjalla er að hringja.Þegar horft er til baka árið 2021, endurteknar orsakir heimsfaraldurs, hækkandi hráefniskostnaður og tvíþætta eftirlitsstefna Kína varðandi orkunotkun, hefur næloniðnaðarkeðjan orðið fyrir áhrifum.Álag á atvinnurekstur er ekki hverfandi og samkeppnisþrýstingur í efna- og textíl- og efnatrefjaiðnaði er óumflýjanlegur.Leikurinn milli keppinauta í andstreymi og niðurstreymi hefur alltaf verið mjög grimmur.

En það sem kemur skemmtilega á óvart er að í lok árs hafa CPL og flísaverksmiðjur gengið snurðulaust með tiltölulega háu rekstrarhlutfalli og tiltölulega ákjósanlegri framlegð, sem gæti haldið áfram fram yfir vorhátíð.

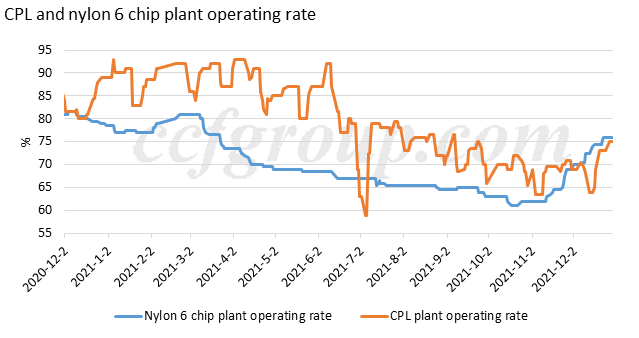

CPL og flísaverksmiðjur halda litlum birgðum, háum rekstri og miklum hagnaði í lok árs 2021

Við höfum nefnt í innsýn skýrslu“CPL og PA6 fara í endurjafnvægi í lok árs 2021“ birti í lok nóvember að CPL og nylon 6 flísaverksmiðjur myndu halda áfram að hækka rekstrarhlutfall sitt og framboð-eftirspurnarmynstrið mun fara í endurjafnvægistímabil.Yfir einn mánuð hefur raunverulegur rekstur CPL og nylon 6 flísaverksmiðja sannað þessa þróun og furðu,Bæði CPL og flísabirgðum er haldið lágum og hagnaðarhlutfallið í CPL og nylon 6 flísstenglum er enn gott.

Tvær ástæður liggja til grundvallar ofangreindri niðurstöðu.

Í fyrsta lagi höfðu spónaverksmiðjur verið með lágmarksfjölliðubirgðir í nóvember og þær voru að endurnýjast virkari í desember, þegar markaðurinn sló í botn og tók við sér og spónaverksmiðjurnar hækkuðu í rekstri.

Í öðru lagi var rekstur CPL verksmiðjunnar ekki sléttur í desember.Helstu birgjar þar á meðal Luxi Chemical, Hualu Hengsheng, Hubei Sanning og Sinopec Baling Hengyi skiptust á að loka eða draga úr framleiðslu í mánuðinum og olli þéttu jafnvægi á CPL markaði.

Hátt rekstrargjald:

Myndin hér að ofan sýnir rekstrarhlutfall CPL og nylon 6 flísaverksmiðja, sem hafa báðar verið að hækka greinilega í nóvember-desember 2021.

CPL verksmiðjur eru nú í gangi á meðalhraða 75%, sem er ekki hátt hlutfall í sögunni.Hins vegar, með hliðsjón af því að Haili Chemical (400kt/ári), Inner Mongolia Kingho (100kt/ári) og Sinopec Shijiazhuang súrálsframleiðslu (100kt/ári) hefur verið lokað vegna óviðráðanlegra verksmiðja og flestar aðrar verksmiðjur ganga á tiltölulega hátt taxta.

Rekstrarhlutfall nælon 6 flísaverksmiðja hefur verið að aukast verulega allan nóvember og desember, upp úr 61% í 76%, aðallega vegna þess að hefðbundnar nælon 6 spunaverksmiðjur hafa hækkað meðalvinnsluhlutfall þeirra úr 57% í lok október í 79% til desember, og á sama tíma í nylon 6 háhraða spunaverksmiðjum hefur hækkað hóflega úr 66% í 73%.

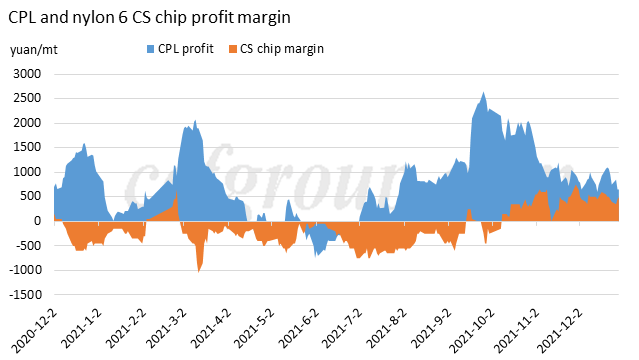

Hátt framlegð:

Framleiðendur caprolactams hafa notið mikillar hagnaðar á seinni hluta ársins þar sem verðbilið með benseni stækkaði stöðugt.

Eins og fjallað var um í fyrri innsýn“Ábatasamur hagnaður af nylon 6 CS flís sjálfbær eða ekki”, birgjar hefðbundinna spunaflísa úr nylon 6 hafa notið ábatasamra hagnaðar á fjórða ársfjórðungi 2021. Framlegð Nylon 6 háhraða spunaflísaverksmiðja er tiltölulega stöðug vegna stöðugrar vinnsluframlegðar sem byggist á uppgjöri CPL samninga.

Áður en CNY, CPL gæti haldið þéttu jafnvægi, heldur verðþróun seigur

Miðað við ofangreindar aðstæður hlökkum við til vorhátíðarinnar (lok janúar til byrjun febrúar).

Í fyrsta lagi, byggt á litlum lager og miklum hagnaði, gætu nylon 6 flísaverksmiðjur haldið áfram háum rekstrarhraða og endurnýjað hóflega CPL í janúar 2022.Það eru enn nokkur óvissuþættir í kringum fríið, eins og hlutabréfastjórnun, verðsveiflur eftir frí og eftirspurn vegna heimsfaraldursins.En rekstrarstefna fjölliða verksmiðja er nokkuð viss enn sem komið er, að þær myndu halda áfram að keyra að minnsta kosti á núverandi háhraða, og þær myndu vilja endurnýja caprolactam fyrir vorhátíðina 2022, þar sem Vetrarólympíuleikarnir í Peking og kalt veður í Norður-Kína geta takmarkað niður CPL framleiðslu og flutninga.Til að tryggja framboð á hráefni er líklegt að fjölliðaverksmiðjur undirbúi nægjanlegt CPL fyrir miðjan janúar.

Að auki, ef rekstrarhlutfall nylon 6 flísaverksmiðja er bundið við 76% og CPL verksmiðjur halda áfram að keyra á um 78%, er CPL markaðurinn enn í þéttu jafnvægi miðað við árangursríka getu þeirra.Svo það er erfitt fyrir CPL birgðir að safnast upp.

Í öðru lagi er hráolíu- og bensenmarkaður í andstreymi á bullish tímabili, og jafnvel það er þrýstingur til lækkunar frá ríflegum innflutningi á benseni í janúar, gæti það ekki íþyngt bensenverði of mikið.Hófleg lækkun á benseni getur ekki hrundið af stað CPL markaðnum, sem er á góðum grunni.

Í þriðja lagi, frá hugarfarslegu sjónarhorni, eru fyrri bearish áhrif að draga úr.Lækkun á CPL í október-nóvember 2021 var að vissu leyti undir áhrifum af fréttum af væntanlegum nýjum getu, sem höfðu áhrif á hugarfar leikmanna á þeim tíma, sérstaklega áður en framboð þeirra var gefið út.En eftir nokkurn tíma í rekstri hafa vörurnar frá nýju verksmiðjunum náð stöðugri gæðum og réttri verðstöðustöðu á markaðnum og áhrif þess á hugarfarið fara minnkandi.Frá þessu sjónarhorni falla hin bearish áhrif CPL nýrrar getu niður.

Svo samantekt, CPL markaður gæti haldið uppi miklum hagnaði og lítilli birgðastöðu fyrir vorhátíðina 2022, og það gæti veitt traustan grunn fyrir niðurstreymis fjölliðamarkað.

Frá Chinatexnet.com

Pósttími: Jan-04-2022