Regional Comprehensive Economic Partnership (RCEP) samningurinn, stærsti fríverslunarsamningur heims, tók gildi á fyrsta degi ársins 2022. RCEP inniheldur 10 ASEAN-ríki, Kína, Japan, Lýðveldið Kóreu, Ástralíu og Nýja Sjáland.Heildaríbúafjöldi ríkjanna 15, verg landsframleiðsla og viðskipti eru allt um 30 prósent af heildarheiminum.Eftir að RCEP tekur gildi geta aðildarlönd notið ívilnandi tolla þegar þau flytja út vörur.Mun það hafa í för með sér nýjar breytingar?

Námskeið og innihald RCEP samninga

RCEP var samþykkt og kynnt í fyrsta skipti á 21. leiðtogafundi ASEAN árið 2012. Tilgangurinn er að koma á fríverslunarsamningi með sameinuðum markaði með því að lækka tolla og ótollahindranir.RCEP samningaviðræðurnar fela í sér vöruviðskipti, þjónustuviðskipti, fjárfestingar og reglur og eru aðildarlönd RCEP með mismunandi stig efnahagsþróunar þannig að þau lenda í alls kyns erfiðleikum í samningaviðræðunum.

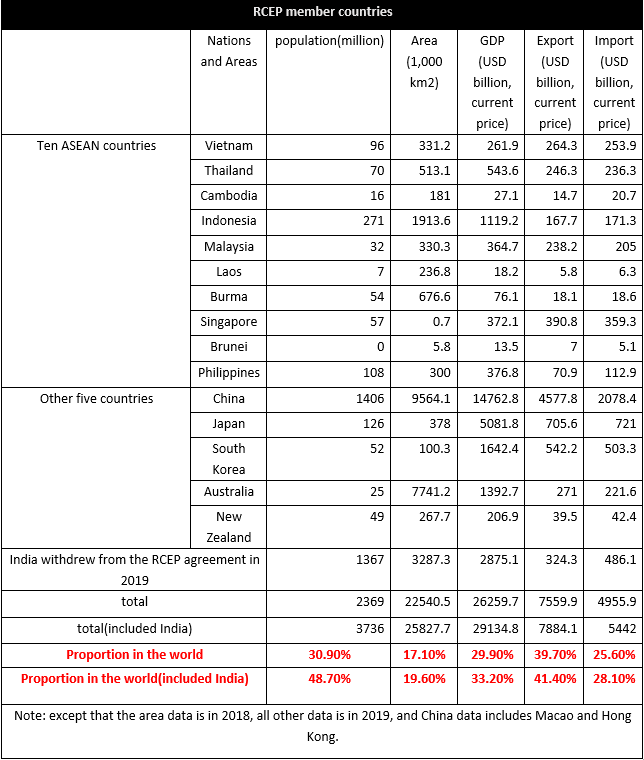

Aðildarlönd RCEP hafa 2,37 milljarða íbúa, sem eru 30,9% af heildaríbúum, sem eru 29,9% af landsframleiðslu heimsins.Af alþjóðlegum aðstæðum inn- og útflutnings er útflutningurinn 39,7% af útflutningi heimsins og innflutningur 25,6%.Viðskiptaverðmæti meðal aðildarlanda RCEP er um 10,4 billjónir USD, sem er 27,4% af heiminum.Koma má í ljós að aðildarlönd RCEP eru aðallega útflutningsmiðuð og hlutfall innflutnings er tiltölulega lágt.Af 15 löndum er Kína með stærsta hlutfall innflutnings og útflutnings í heiminum, 10,7% af innflutningi og 24% af útflutningi árið 2019, þar á eftir 3,7% af inn- og útflutningi Japans, 2,6% af innflutningi Suður-Kóreu og 2,8% af útflutningi.ASEAN-löndin tíu eru með 7,5% af útflutningi og 7,2% af innflutningi.

Indland dró sig út úr RCEP samningnum, en ef Indland gerist aðili á síðari stigum munu neyslumöguleikar samningsins aukast enn frekar.

Áhrif RCEP samningsins á textíl og fatnað

Mikill efnahagslegur munur er á milli aðildarlandanna, flest þeirra eru þróunarlönd og aðeins Japan, Nýja Sjáland, Ástralía, Singapúr og Suður-Kórea eru þróuð lönd.Efnahagslegur munur á milli aðildarríkja RCEP gerir vöruskiptin einnig önnur.Við skulum einbeita okkur að textíl- og fatnaðaraðstæðum.

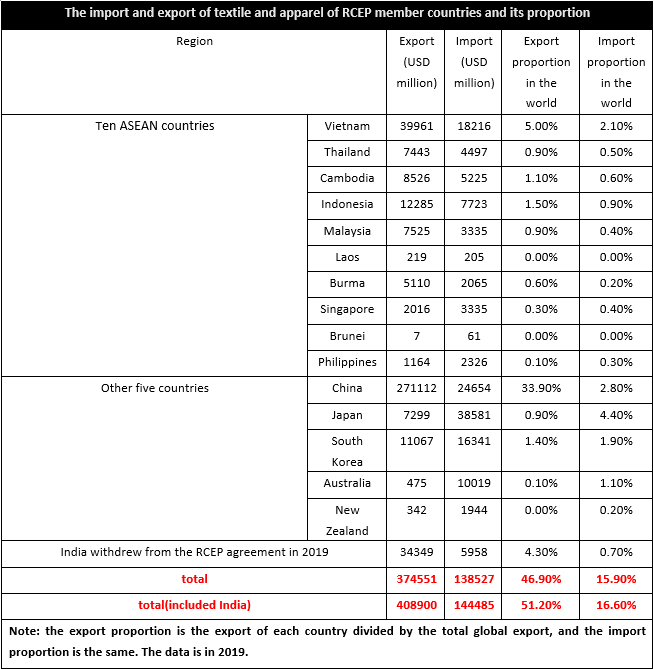

Árið 2019 var textíl- og fataútflutningur aðildarlanda RCEP 374,6 milljarðar USD, sem samsvarar 46,9% af heiminum, en innflutningur nam 138,5 milljörðum USD, eða 15,9% af heiminum.Þannig má sjá að textíl og fatnaður aðildarlanda RCEP er aðallega útflutningsmiðaður.Þar sem textíl- og fataiðnaðarkeðja aðildarríkjanna var ekki viss var framleiðsla og markaðssetning á vefnaðarvöru og fatnaði einnig önnur, þar af voru Víetnam, Kambódía, Mjanmar, Indónesía og önnur ASEAN-svæði aðallega nettóútflytjendur og Kína líka.Singapúr, Brúnei, Filippseyjar, Japan, Suður-Kórea, Ástralía og Nýja Sjáland voru nettóinnflytjendur.Eftir að RCEP tók gildi munu tollar meðal aðildarlanda lækka mjög og viðskiptakostnaður mun lækka, þá munu staðbundin fyrirtæki ekki aðeins standa frammi fyrir innlendri samkeppni, heldur mun samkeppni frá erlendum vörumerkjum verða augljósari, sérstaklega kínverski markaðurinn er stærsti framleiðandi og helsti innflytjandi meðal aðildarlandanna og framleiðslukostnaður á vefnaðarvöru og fatnaði í Suðaustur-Asíu og öðrum svæðum er augljóslega lægri en í Kína, þannig að sumar vörur verða fyrir áhrifum af erlendum vörumerkjum.

Frá sjónarhóli innflutnings- og útflutningsuppbyggingar vefnaðarvöru og fatnaðar í helstu aðildarlöndunum, að Nýja-Sjálandi, Suður-Kóreu og Japan undanskildum, flytja hin aðildarlöndin aðallega út fatnað ásamt vefnaðarvöru, en innflutningsskipulagið er á þvert á móti.Kambódía, Mjanmar, Víetnam, Laos, Indónesía, Filippseyjar, Taíland, Kína og Malasía flytja aðallega inn vefnaðarvöru.Af þessu getum við séð að vinnslugeta fyrir notendur fatnaðar á ASEAN svæðinu var sterk og alþjóðleg samkeppnishæfni þess hefur verið að aukast á undanförnum árum, en iðnaðarkeðjan var ekki fullkomin og skorti eigið framboð af hráefnum og hálfgerðum efnum. -fullunnar vörur.Þess vegna voru andstreymis og miðstreymi mjög háð innflutningi, en þróuð svæði eins og Japan og Suður-Kóreu fluttu aðallega inn vefnaðarvöru og fatnað, sem voru helstu neyslustaðir.Auðvitað, meðal þessara aðildarríkja, var Kína ekki aðeins aðal framleiðslustaðurinn heldur einnig aðal neyslustaðurinn og iðnaðarkeðjan var tiltölulega fullkomin, þannig að það eru bæði tækifæri og áskoranir eftir tollalækkunina.

Miðað við innihald RCEP-samningsins, eftir að RCEP-samningurinn tók gildi, getur hann hjálpað til við að lækka tolla verulega og uppfylla skuldbindinguna um opna fjárfestingu í þjónustu, og meira en 90% vöruviðskipta á svæðinu mun að lokum ná núllgjaldi .Eftir lækkun tolla minnkar kostnaður við viðskipti milli aðildarlandanna, þannig að samkeppnishæfni aðildarríkja RCEP batnar verulega, þannig að það stuðlar að vexti neyslu, en samkeppnishæfni vefnaðarvöru og fatnaðar frá helstu framleiðslustöðvum eins og Indlandi. , Bangladess, Tyrkland og aðrar helstu framleiðslustöðvar hafa minnkað í RCEP.Á sama tíma eru helstu upprunalöndin fyrir innflutning á textíl og fatnaði frá ESB og Bandaríkjunum Kína, ASEAN og aðrar helstu framleiðslustöðvar fyrir textíl og fatnað.Við sömu aðstæður aukast líkurnar á því að vörur dreifist á milli aðildarlanda, sem setur nánast nokkurn þrýsting á ESB og Bandaríkin og aðra markaði.Að auki hafa fjárfestingarhindranir meðal aðildarríkja RCEP minnkað og búist er við að fjárfesting erlendis aukist.

Pósttími: Jan-10-2022